EE.UU .: Las ventas de productos frescos mantuvieron su terreno elevado en la semana del 17 de mayo

Dos meses después de que las compras de pánico generaron las mayores semanas de ventas en la historia de la venta minorista moderna de comestibles, los patrones de compra de productos relacionados con el coronavirus parecen estar estableciéndose en una línea de tendencia elevada y constante. Entre el Día de la Madre y el Día de los Caídos, la semana del 17 de mayo estuvo relativamente libre de influencias relacionadas con las fiestas. Impulsados por la demanda diaria que se encuentra muy por encima de lo normal, las ventas de comestibles tuvieron otra buena semana y productos frescos junto con ella. 210 Analytics, IRI y PMA se asociaron para comprender cómo se están desarrollando las ventas minoristas de productos a lo largo de la pandemia y a medida que los restaurantes de todo el país están comenzando a reabrir las instalaciones para cenar.

Dos meses después de que las compras de pánico generaron las mayores semanas de ventas en la historia de la venta minorista moderna de comestibles, los patrones de compra de productos relacionados con el coronavirus parecen estar estableciéndose en una línea de tendencia elevada y constante. Entre el Día de la Madre y el Día de los Caídos, la semana del 17 de mayo estuvo relativamente libre de influencias relacionadas con las fiestas. Impulsados por la demanda diaria que se encuentra muy por encima de lo normal, las ventas de comestibles tuvieron otra buena semana y productos frescos junto con ella. 210 Analytics, IRI y PMA se asociaron para comprender cómo se están desarrollando las ventas minoristas de productos a lo largo de la pandemia y a medida que los restaurantes de todo el país están comenzando a reabrir las instalaciones para cenar.

Durante la tercera semana de mayo, la demanda diaria impulsó ganancias de producción de dos dígitos para frutas y verduras frescas, congeladas y estables. El crecimiento de los productos frescos año tras año para la semana del 17 de mayo frente a la semana comparable en 2019 aumentó 16.0%, muy similar al 17.1% de la semana anterior. Las verduras frescas continuaron superando fácilmente a la fruta, pero ambas lograron aumentos de dos dígitos. Frozen, una vez más, tuvo las mayores ganancias, un 48,4% más, a pesar de la continua falta de existencias en el pasillo de alimentos congelados. Sin embargo, las frutas y verduras congeladas también reflejan las ventas más pequeñas en dólares y en volumen, además de la presión inflacionaria.

- Los productos frescos aumentaron 16.0% durante la semana comparable en 2019.

- Congelado, + 34.9%

- Larga duración, + 26.5%

Fuente: IRI, Total de EE. UU., MULO, % de crecimiento respecto al año anterior, semana que terminó el 17 de mayo de 2020

"Debido a los rápidos cambios en los patrones de compra y al efecto de las vacaciones desde el inicio del coronavirus, aún no hemos tenido una semana que sea indicativa de dónde se encuentran las elevadas demandas diarias en relación con la antigua línea de base", dijo Joe Watson, vicepresidente de membresía y Compromiso para la Produce Marketing Association (PMA). “Con los números en la adolescencia por tercera semana consecutiva, las ventas comienzan a establecerse en un patrón agradable. Al mismo tiempo, con los restaurantes que vuelven a estar en línea, vemos más camiones de servicio de alimentos cargados con productos frescos que salen a la carretera y el fortalecimiento de la demanda mejorará las condiciones generales del mercado".

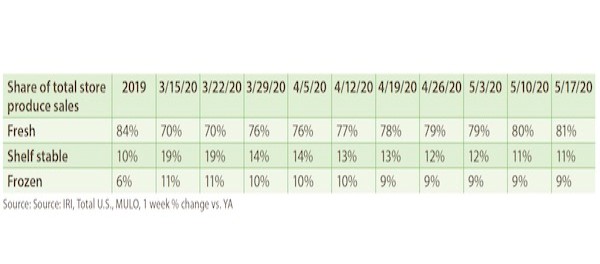

Productos frescos

En comparación con la misma semana en 2019, los productos frescos generaron $ 192 millones adicionales en ventas durante la semana del 17 de mayo, o 127 millones de libras adicionales. Las tasas de crecimiento estuvieron en línea con los niveles de la semana pasada. Las verduras frescas, a + 21.6%, continuaron superando fácilmente a las frutas frescas y cuentan con aumentos de dos dígitos durante nueve de las últimas 10 semanas.

"Hemos tenido un buen comienzo para la temporada de frutas y verduras de verano en el sector minorista", dijo Jonna Parker, Team Lead, Fresh for IRI. “Las cerezas, por ejemplo, se hicieron muy fuertes la semana del 17 de mayo con un aumento de más del 50% en las ventas respecto al año pasado. Las bayas continuaron rastreando bien al igual que los melones, ambos excelentes indicadores de la fuerza de la temporada de verano. Y, por el lado de los vegetales, ver que el maíz continuó rastreando casi un 30% antes de la misma semana del año pasado muestra que los consumidores participan en las actividades típicas del verano, aunque dentro de las nuevas realidades de distanciamiento social. Estas son algunas de las primeras señales de que las tendencias de verano de años anteriores persistirán incluso en estos tiempos sin precedentes".

Fresco versus congelado y estable en almacenamiento En términos de porcentaje, las ganancias en productos frescos están destinadas a ser más bajas que las congeladas y estables en almacén debido a su participación en el total de frutas y verduras almacenadas. "En nuestra encuesta, los consumidores dijeron que estaban comprando más productos frescos y las cifras de ventas lo confirman", dijo Watson. "Durante las dos semanas de compra de pánico, la proporción de las ventas de frutas y verduras frescas y totales en toda la tienda se situó en un 70%, pero en la última semana las frutas frescas volvieron al 81%". Durante la semana del 17 de mayo, la presión deflacionaria sobre los productos frescos disminuyó un poco.

La preocupación por la seguridad de los productos frescos persiste para algunos compradores. Algunos comentaron esta semana sobre el programa CCF (Customer Feedback Feedback) del Grupo Retail Feedback. Un comprador escribió: “Una madre y dos niños entraron a la tienda y se negaron a usar máscaras. Tocaban muchos productos y luego los devolvían al estante”. Watson comentó: “Tener medidas de seguridad visibles, como personal con máscaras, estaciones de desinfección de manos y alentar a los compradores a prestar atención a las medidas de distanciamiento social en la tienda, es importante para tener en cuenta que la cadena de suministro de productos frescos está tomando todas las medidas posibles para garantizar amplia oferta de productos frescos ".

Dólares versus volumen

La brecha volumen / dólar se redujo significativamente durante la semana del 17 de mayo a 0,7 puntos porcentuales, la brecha más pequeña desde el inicio de los patrones de compra relacionados con el coronavirus a principios de marzo. En su punto más amplio, la brecha volumen / dólar fue de 8.9 puntos porcentuales durante la segunda semana de compras de pánico. "Donde otros departamentos han visto una inflación significativa, los precios fueron planos o bajos para la mayoría de las frutas y verduras frescas", dijo Parker. "Los favoritos frecuentes en la primera página, carne de res y cerdo, continúan registrando una inflación de dos dígitos, por lo que ahora es el momento de que los productos frescos ayuden a impulsar la imagen de los precios".

Tanto las verduras como las frutas registraron un crecimiento en el volumen antes del dólar la semana del 17 de mayo frente a la semana comparable en 2019. Sin embargo, la brecha de volumen / dólar para las verduras frescas se redujo a solo 0.3 puntos porcentuales frente a 1.6 puntos para la fruta fresca.

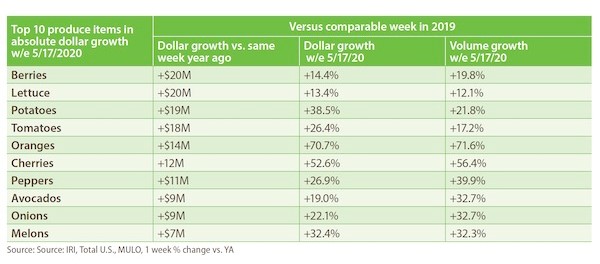

Los tres principales elementos de crecimiento en términos de ganancias absolutas en dólares durante la misma semana en 2019 fueron las bayas, las papas y la lechuga. Si bien la brecha de volumen / dólar ha comenzado a reducirse para varias frutas y verduras, algunas se mantuvieron altas, incluidos los pimientos, los aguacates y las cebollas.

"En el lado de la fruta, vimos continuas brechas significativas de volumen / dólar para artículos como piñas (brecha de 16 puntos), aguacates (14 puntos) y manzanas (9 puntos)", dijo Watson. “Para cada uno, vemos que el volumen de ventas supera con creces las ventas en dólares, por lo que la demanda del consumidor está ahí, pero las condiciones del mercado están presionando el precio. Pero las brechas para artículos como los melones se han reducido significativamente, y otros en realidad están viendo que los dólares se adelantan al volumen, incluidas las mandarinas y el kiwi”.

En el lado vegetal, algunas áreas vieron el volumen de la pista dos dígitos por delante de dólares y otras vieron lo contrario. Por ejemplo, los pimientos, las cebollas, las coles de Bruselas y la coliflor son vegetales con un volumen significativamente mayor que las ganancias en dólares. Sin embargo, las papas, el maíz y los espárragos son ejemplos de vegetales donde las ganancias en dólares superaron el crecimiento del volumen. "Como la oferta y la demanda continuarán cambiando a medida que la demanda del servicio de alimentos vuelva a estar en línea, esta será un área de cambio continuo en las próximas semanas", dijo Watson.

Para leer el informe completo, haga clic aquí.

Para más información:

Anne-Marie Roerink

210 Analytics LLC

Tel: +1 (210) 651-2719

Correo electrónico: This email address is being protected from spambots. You need JavaScript enabled to view it.

www.210analytics.com

Fecha de publicación: Lun 1 jun 2020